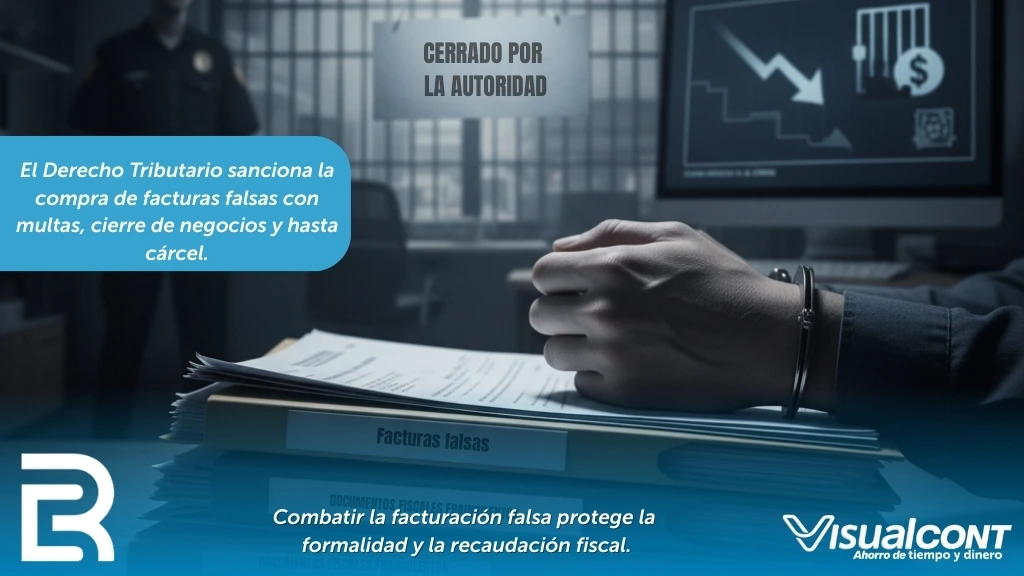

En el ámbito tributario peruano, la compra-venta de facturas falsas o de “favor” se ha convertido en una práctica recurrente y peligrosa. Este mecanismo busca reducir la carga fiscal o generar créditos indebidos en el IGV y el Impuesto a la Renta, y puede derivar en sanciones penales graves.

1. ¿Qué significa “comprar facturas”?

Consiste en adquirir comprobantes de pago emitidos por empresas reales o ficticias, por operaciones inexistentes, con el propósito de inflar gastos, reducir la base imponible o generar créditos fiscales indebidos.

Estas operaciones pueden involucrar facturas clonadas, proveedores fantasmas o simulaciones de servicios. La finalidad es aparentar transacciones que nunca ocurrieron para obtener beneficios tributarios ilícitos.

2. Normativa peruana aplicable (2025)

- Ley del IGV e ISC – Artículo 44°: declara improcedente el crédito fiscal en operaciones no reales. Distingue entre simulación absoluta (sin operación) y relativa (con irregularidades).

- Ley Penal Tributaria (DL N.º 813): tipifica el delito de defraudación tributaria, sancionando la simulación o manipulación de hechos para obtener beneficios fiscales indebidos.

- Decreto Legislativo N.º 1532: regula la identificación de Sujetos Sin Capacidad Operativa (SSCO), cuyos comprobantes no generan crédito fiscal.

- Código Tributario – Art. 189: permite la regularización voluntaria antes del inicio de una acción fiscalizadora o penal, como mecanismo atenuante.

3. ¿Cuándo se configura el delito?

| Elemento | Condición para tipificar delito |

|---|---|

| Objeto material | Facturas falsas o comprobantes que simulan operaciones no reales para obtener beneficios tributarios. |

| Elemento subjetivo (dolo) | Conocimiento o presunción razonable de la falsedad del comprobante. |

| Medio fraudulento | Uso de empresas sin capacidad operativa o simulación de servicios. |

| Resultado | Obtención de créditos o devoluciones indebidas, o evasión del pago de tributos. |

Cuando concurren estos elementos, la compra de facturas configura el delito de defraudación tributaria.

4. Sanciones y consecuencias

Según Noticiero Contable, la defraudación tributaria vinculada al uso de facturas falsas puede acarrear:

- Pena de prisión: no menor de 8 ni mayor de 12 años.

- Multa: entre 730 y 1,460 días-multa.

- Sanciones administrativas: pérdida del crédito fiscal, reparos tributarios, intereses y exclusión de beneficios.

5. ¿Qué hacer si la SUNAT detecta el uso de facturas falsas?

- Revisar y corregir declaraciones que incluyan comprobantes no válidos.

- Regularizar voluntariamente antes de que se inicie fiscalización, según Art. 189 del Código Tributario.

- Buscar asesoría legal y contable especializada para determinar si hubo dolo o error de buena fe.

- Conservar documentación que respalde que la operación fue real o que el proveedor tenía capacidad operativa.

6. Reformas y tendencias al 2025

- SSCO (Sujetos Sin Capacidad Operativa): SUNAT puede declarar a proveedores sin capacidad operativa, anulando la validez de sus comprobantes.

- Fiscalización digital: uso de auditoría forense, cruces automáticos de datos y análisis de riesgo tributario.

- Mayor vigilancia pública: medios y autoridades atentos al uso indebido de facturas.

- Jurisprudencia emergente: precisará el grado de conocimiento exigido para acreditar dolo o buena fe.

7. Conclusión

Comprar facturas sí puede ser delito en el Perú, siempre que se demuestre simulación de operaciones y dolo o conocimiento de la falsedad. En tales casos, se configura defraudación tributaria con pena de prisión y multa. Si no hay dolo comprobado, pueden aplicarse sanciones administrativas, pero no penales.

Para prevenir riesgos:

- Verificar la capacidad operativa de los proveedores.

- Conservar evidencia documental real de las operaciones.

- Evitar prácticas de simulación o emisión de comprobantes sin respaldo.

- Regularizar oportunamente ante cualquier observación de SUNAT.

En definitiva, la cultura de cumplimiento tributario y la asesoría preventiva son las mejores herramientas para evitar sanciones graves y mantener la transparencia empresarial.

¿Comprar facturas es considerado un delito en el Perú? Un análisis completo al 2025

Comprar facturas falsas o de 'favor' para reducir impuestos constituye una práctica ilegal que puede configurar delito de defraudación tributaria en el Perú, con penas de hasta 12 años de prisión.

Categorias

Fecha de publicación

2025-09-26¡Lo mejor para tu negocio!

¿Quienes nos apoyan?